Webinář o pojištění profesní odpovědnosti zodpověděl i dotazy z praxe

Můžete zopakovat postup při uplatnění škody klientem? Může být klientovi způsobena škoda tím, že advokát nenašel judikát, o který opřel soud své rozhodnutí a tím klient prohrál soudní spor? Mnohdy se klient dozví o pochybení advokáta přímo od advokáta, například o promeškání lhůty, je toto informování klienta ze strany advokáta již v rozporu s pojistnými podmínkami? To byly jen některé z několika desítek dotazů z advokátní praxe, které na v pořadí druhém semináři o profesní odpovědnosti advokátů, který ČAK začátkem listopadu uspořádala, zazněly. Je vidět, že pojištění profesní odpovědnosti je tématem, které advokáty enormně zajímá.

Úvodem webináře Mgr. Tereza Poláková, jednatelka společnosti WI-ASS ČR připomněla více než 25leté partnerství společnosti s Českou advokátní komorou v oblasti hromadného profesního pojištění odpovědnosti a také možnosti jeho individuálního rozšíření. Zejména se pak zabývala novinkami v pojištění od 1. ledna příštího roku, ke kterým patří navýšení limitu plnění a výrazné rozšíření pojistného krytí. „Limit pojistného plnění se od 1. ledna 2022 zvyšuje z 5 milionů korun na 7 milionů korun, a to za pojistné, které zůstává ve stejné výši beze změny,“ uvedla Mgr. Poláková. Dále upřesnila i roli pojišťovacího zprostředkovatele v procesu sjednávání pojištění a představila základní principy pro pojištění profesní odpovědnosti aplikované na pojistném trhu.

S detaily rozsahu pojistného krytí hromadného pojištění a možnostmi individuálního rozšíření pak seznámil advokáty Zdeněk Chovanec, pojišťovací makléř senior a zástupce oddělení správy pojistných smluv WI-ASS ČR. Zabýval se například parametry základního rozsahu pojistného krytí, které zajišťuje také povinnosti náhrady škody nebo jiné újmy, která vznikne v souvislosti s výkonem advokátní úschovy, například v důsledku pozdního převodu bezhotovostních plateb. „Zaznamenali jsme častou poptávku advokátů o připojištění, které by zahrnovalo škody v souvislosti s advokátními úschovami, takže jsme od nového roku s pojistitelem vyjednali významné rozšíření pojistného krytí, včetně ztráty peněz při převodu,“ uvedl.

Dále zdůraznil další novinku v oblasti pojistného krytí, a to opětovné zahrnutí škod při aplikaci směnečného práva do základního pojistného krytí. „I přes avizované navýšení základního limitu na 7 milionů korun, mohou advokáti stále využít i individuální zvýšení limitu pojistného plnění, a to až do 70 milionů korun a také si mohou rozšířit územní rozsah pojištění z Evropy na celý svět a sjednat další rozšíření. Pokud se požadavky vymykají standardnímu krytí, dokážeme stanovit i individuální podmínky, které se sjednávají mimo rámcovou smlouvu samostatně,“ dodal Zdeněk Chovanec.

S advokáty, kteří mají připojištění rizik, jež se nově stávají automaticky součásti základního rozsahu hromadného pojištění, nyní probíhá intenzivní komunikace směřující ke změně smlouvy. „Realizovat změny v pojistných smlouvách, vyhotovit k nim dodatky a realizovat tak úsporu na pojistném je administrativně velmi náročné, ale vše se do konce letošního roku stihne,“ slíbila Tereza Poláková, která následně představila další pojistné produkty vhodné pro výkon činnosti advokáta, například pojištění odpovědnosti členů statutárních orgánů, pojištění kybernetických rizik, ale i soukromého pojištění, například nemovitostí a vozidel s významným zvýhodněním, nebo pojištění cestovní či úrazové. Konkrétně u pojištění vozidel byla zakotvena významná sleva pro členy ČAK ve výši 60 % u pojistitele Generali Česká pojišťovna (při splnění stanovených podmínek). „Jsme rádi, že můžeme advokátům nabídnout i tyto služby a zajistit jim kvalitní produkty za příznivých cenových podmínek,“ doplnila.

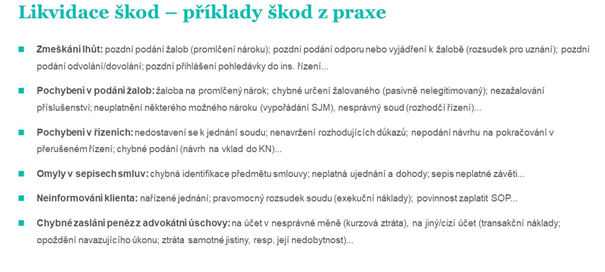

A pak už se vše točilo kolem likvidace. Na otázky advokátů odpovídal Daniel Zacharczyk, senior specialista likvidace škod společnosti WI-ASS ČR. Ten popsal roli makléře při řešení škodních událostí a připomněl e-mailovou adresu likvidace@wiass.cz, kterou je možné použít k hlášení pojistné události.

Protože pojistitel, kterým je Generali Česká pojišťovna přijme pouze hlášení kompletně doložené škody, makléř posoudí kompletnost doložených podkladů a případně pomůže s jejich doplněním nebo poskytne rady a doporučení, jak vůči pojistiteli postupovat. Následně tato oznámení pojistných událostí eviduje a zprostředkovává komunikaci mezi advokátem a pojistitelem. „Sledujeme stav škodní události od počátku až do konce šetření a dle potřeby urgujeme pojistitele nebo připomínáme pojištěnému doložení případných chybějících podkladů. To vše můžeme jako makléř – partner advokáta udělat, co však udělat nemůžeme, je s poškozenou stranou jednat – k tomu nejsme oprávnění a tuto komunikaci zajišťuje pojištěný advokát. A také nerozhodujeme o pojistném plnění a ani je nevyplácíme, ale kontrolujeme, zda byly správně aplikovány pojistné podmínky a pojistitel rozhodl dle sjednané smlouvy,“ vysvětlil Daniel Zacharczyk.

Ten také doporučil zaznamenávat jakékoliv jednání mezi klientem a poškozeným a vést řádně spis, mít přehledný systém sledování lhůt a nenechávat podání na poslední den lhůty, zálohovat data a mít spolehlivou techniku a jako zcela zásadní věc pro likvidaci připomněl povinnost bez zbytečného odkladu oznámit pojistiteli prostřednictvím makléře vznesení požadavku na náhradu škody ze strany poškozeného. „Nejdůležitější je to, že pojištěný nesmí poškozenému klientovi bez předchozího souhlasu pojistitele zcela ani zčásti uznat nebo vyrovnat nárok na náhradu škody. Takové uznání závazku je důvodem pro zamítnutí pojistného plnění,“ radil.

Povinností advokáta je součinnost při řešení škodní události s pojistitelem a zajištění všech požadovaných podkladů. Doložit újmu je však na poškozeném klientovi. Nárok totiž vždy vznáší primárně poškozený klient vůči advokátovi, proto musí jeho prostřednictvím předat podklady pojistiteli.

Trojlístek odborníků na pojištění nabídl všem advokátkám a advokátům pomoc. „Pokud budete řešit jakýkoliv problém v oblasti pojištění, můžete se na nás kdykoliv obrátit, vždy najdeme nejlepší řešení jak pro pojistné krytí v oblasti profesního pojištění i v oblasti soukromých pojistných zájmů, tak v neposlední řadě budeme nápomocni při případné likvidaci pojistných událostí,“ ujistila účastníky webináře Mgr. Poláková, protože jako WI-ASS jako makléř stojí na straně klienta a hájí vždy jeho zájmy.

A protože dotazů na téma pojištění a zejména likvidace pojistných událostí padalo mnoho, rozhodl se Daniel Zacharczyk, senior specialista likvidace škod WI-ASS ČR zpracovat níže uvedený stručný materiál se základními postupy pro případ, kdy je vůči advokátovi vznesen nárok na náhradu škody či jiné újmy, aby, pokud by se do takové nepříjemné situace dostal, jí prošel za asistence svého makléře co nejlépe.

Postup při řešení škodních událostí z profesního pojištění advokáta

V případech, kdy klient tvrdí, že mu v důsledku vašeho pochybení při poskytování právních služeb vznikla vyčíslitelná újma, je nezbytné nárok klienta řešit v rámci povinného profesního pojištění advokáta. Níže uvádíme obecný prostup při správném uplatňování těchto nároků.

Na co si dát pozor…

Bez zbytečného odkladu informujte pojistitele prostřednictvím pojišťovacího zprostředkovatele o jakémkoliv kvalifikovaném (tj. dostatečně určitém) nároku klienta na náhradu škody. Zvláště u nároků uplatněných vůči advokátovi žalobou potřebuje pojistitel dostatečný čas pro rozhodnutí o případném vstupu do soudního řízení jako vedlejší účastník.

- Případné prodlení může mít za následek ztížení šetření pojistitele a být důvodem pro krácení nebo i zamítnutí pojistného plnění.

Neuznávejte nárok (ani jeho část) poškozenému klientovi. Stejně tak nehraďte jemu (ani za něj) žádné platby, ze kterých by bylo možné dovozovat vaše uznání odpovědnosti za škodu.

- Porušením této povinnosti je zmařeno projednání nároku klienta meritorně nezávislým soudem, což může být dle pojistných podmínek důvodem k zamítnutí pojistného plnění.

Nečekejte na případné podání žaloby ze strany klienta nebo dokonce na pravomocný rozsudek ve věci náhrady škody. Pro nahlášení škodní události pojistiteli a její vyřešení nejsou podmínkou.

- Pojistitel může namítnout, že soudní řízení nebylo v daném případě nutné ke zjištění jeho povinnosti plnit a související náklady řízení jako neúčelné neuhradí.

Postupujte aktivně při své obraně proti nároku klienta uplatněnému žalobou a vždy v součinnosti s pojistitelem. Informujte pojistitele v dostatečném předstihu o svých krocích a o celém průběhu řízení (pokud není vedlejším účastníkem). Případný soudní smír lze uzavřít pouze s předchozím souhlasem pojistitele.

- Pojistitele nezavazuje soudní rozhodnutí vydané na základě případné pasivity advokáta v takovém řízení, stejně tak pravomocný platební rozkaz, rozsudek pro uznání/zmeškání a podobně.

Hlídejte si promlčecí lhůtu svého práva na pojistné plnění. Oznámením škodní události se běh této lhůty nestaví a nelze si s pojistitelem ujednat její prodloužení.

- Promlčecí lhůta trvá tři roky (§ 629 o. z.). U práva na pojistné plnění počne promlčecí lhůta běžet za jeden rok od pojistné události (§ 626 o. z.). Právo na pojistné plnění z pojištění odpovědnosti se promlčí nejpozději promlčením práva na náhradu škody nebo újmy, na kterou se pojištění vztahuje (§ 635 odst. 2 o. z.).

V průběhu šetření nároku…

- Pojistitel komunikuje v rámci šetření škodní události primárně s pojištěným advokátem (resp. s jeho pojišťovacím makléřem na základě plné moci). Poškozený klient zde není v žádném právním vztahu s pojistitelem a nemá vůči pojistiteli přímý nárok na pojistné plnění. Škodní událost oznamuje pojistiteli výhradně pojištěný advokát, nikoliv poškozený klient.

- Pro zjištění, zda pojištěný advokát odpovídá za škodu, je nutné bezpečně prokázat (nestačí pouhá pravděpodobnost) porušení povinnosti při výkonu advokacie, a zvláště příčinnou souvislost mezi tímto pochybením a vznikem škody (tedy že kdyby k pochybení advokáta nedošlo, škoda by nenastala).

- Pojistitel není oprávněn zasahovat do probíhajícího výkonu advokacie a do vztahu mezi advokátem a klientem, proto neudílí pojištěnému advokátovi žádné instrukce k dalšímu procesnímu postupu v kauze klienta, kde pochybil (např. zda se odvolat/dovolat, vzít zpět žalobu, uzavřít smír s protistranou apod.).

- Pokud pojistitel neshledá odpovědnost pojištěného advokáta za tvrzenou újmu, ale poškozený klient s tímto stanoviskem nesouhlasí, je odkázán se svým nárokem na soud.

- V případě nároku klienta uplatněného vůči advokátovi soudně se pojistitel rozhodne o možnosti vstoupit do řízení na straně advokáta jako vedlejší účastník (neboť má dle § 93 o.s.ř. oprávněný zájem na jeho výsledku). Na přání pojištěného advokáta by ale měl pojistitel do řízení vstoupit vždy.

Obraťte se na WI-ASS ČR…

Škodní události v rámci hromadného pojištění advokátů sjednaného Českou advokátní komorou (a navazujících připojištění) se oznamují výhradně prostřednictvím pojišťovacího makléře WI-ASS ČR s.r.o. V ostatních případech je třeba řídit se příslušnou pojistnou smlouvou a pojistnými podmínkami, nebo kontaktovat svého pojišťovacího makléře. WI-ASS ČR je v této oblasti partnerem ČAK již více než 25 let a jeho specialisté jsou advokátům k dispozici nejen během procesu likvidace pojistné události, ale pro adekvátní nastavení jejich pojistného krytí.

Redakce AD

Foto: AD