Několik postřehů k rozhodování podnikatele ve finančních potížích v kontextu ZPR

V tomto textu se autor zaměřuje na otázku přípustnosti a vhodnosti užití nástrojů zákona č. 284/2023 Sb., o preventivní restrukturalizaci (dále „ZPR“), z ekonomického pohledu, resp. z pohledu subjektivní hospodářské situace společnosti, a to zejména z hlediska vymezení, kdy a za jakých okolností je podnikatel oprávněn či povinen postupovat při řešení problémů své společnosti dle ZPR.

Hranice úpadku

Až do začátku účinnosti ZPR byli podnikatelé konfrontováni v případě finančních problémů svých podniků výhradně s testy úpadku dle § 3 zákona č. 182/2006 Sb., o úpadku a způsobu jeho řešení (insolvenční zákon), dále „insolvenční zákon“ či „ins. zák.“, tj. museli v případě problémů zvažovat, zdali nesplňují kritéria úpadku z důvodu platební neschopnosti či předlužení.

Za dobu platnosti insolvenčního zákona došlo k relativnímu ustálení výkladu tohoto ustanovení. Především v případě platební neschopnosti tak lze okamžik úpadku ve většině případů (zvláště při dostupnosti řádně vedeného účetnictví) relativně dobře stanovit. Proto také podnikatel, resp. jeho statutární orgán, mohou poměrně přesně vyhodnotit, kdy jim vznikla nebo vznikne povinnost podání insolvenčního návrhu na příslušnou společnost z důvodů platební neschopnosti.

V případě předlužení dle § 3 odst. 4 ins. zák. je již podstatně složitější (a to i pro podnikatele samotného) stanovit okamžik, kdy nastal nebo nastane okamžik samotného předlužení, jelikož oproti výši závazků podnikatele je nutné zvážit hodnotu jeho majetku (nikoli pouze účetní, ale objektivní hodnotu), přičemž se přihlíží k další správě majetku podnikatele (dlužníka) či k dalšímu provozování podniku. V reálném životě podnikatelského subjektu však lze najít velmi často skutečné nebo i domnělé okamžiky či události, kdy se nad hodnotou jeho majetku a nad udržitelností jeho obchodního modelu a budoucím provozem jeho podniku vznášejí otazníky. Ze samé podstaty tržního hospodářství může být občas existence jakéhokoli podnikatele nebo obchodního modelu v ohrožení. Neustálý konkurenční boj, zrychlující se technologický vývoj či makroekonomické a geopolitické otřesy mohou tvrdě zasáhnout takřka jakýkoli obchodní model, a závažně tak zpochybnit hodnotu majetku mnoha společností, resp. hodnotu jejich závodů (oproti tomu navíc stojí výrazně vyšší využívání nástrojů dluhového financování než kdykoli v minulosti, a to především díky nízkým úrokovým sazbám v posledním více než desetiletí). Nelze však jistě považovat za žádoucí, aby v případě jakékoli (byť na první pohled vážné) nejistoty ohledně dalšího vývoje společnosti bylo možné dovodit, že je podnikatel povinen bezprostředně identifikovat možné ponížení hodnoty svého majetku a příp. konstatovat úpadek z důvodu předlužení a podávat na sebe insolvenční návrh. V praxi lze proto také najít minimum insolvenčních návrhů z důvodů předlužení, a to pochopitelně jak věřitelských, tak i dlužnických.

Před tyto testy úpadku a s tím spojené úvahy o povinnostech obchodní korporace, resp. jejího statutárního orgánu ve finančních potížích, a rovněž (minimálně částečně) před stav hrozícího úpadku dle § 3 odst. 5 ins. zák. však nyní předstupuje nová zóna definovaná v § 4 ZPR.

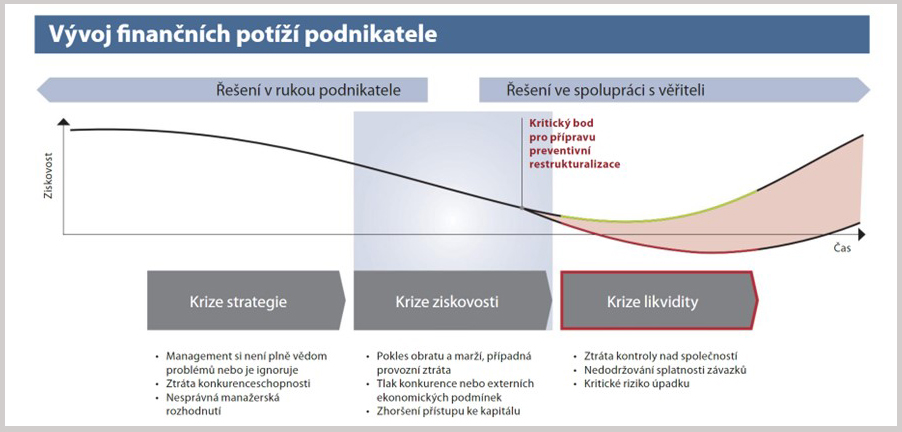

Nová zóna

Než přikročíme k detailnějšímu rozboru přípustnosti preventivní restrukturalizace, bude vhodné fáze obtíží podnikatele (tzv. distress) ilustrovat na následujícím snímku a výkladu:

Potíže obchodních společností mohou být různorodé a v extrémních případech se mohou vyvinout v krizi likvidity, která může ohrozit přežití podniku. Obvykle začínají krizí strategie, kdy podnikatel nedokáže držet krok s trendy na trhu a identifikovat změny v poptávce zákazníků. Pokud se společnost nedokáže včas vypořádat s tímto problémem a upravit svou strategii podle potřeb, může to vést ke snížení tržeb a ziskovosti.

Jestliže podnikatel neřeší základní problémy a nemění svou strategii v souladu s potřebami, situace může dále eskalovat a vést ke krizi ziskovosti. To může znamenat úbytek podílu na trhu, nárůst nákladů a klesající provozní marži. Společnost tak bývá nucena snížit náklady, redukovat investice, hledat nové zdroje kapitálu a rozhodovat se pro složitá opatření, jako je zmenšení týmu nebo ukončení některých činností. Jestliže v tuto chvíli nejsou přijata nutná opatření, krize likvidity se stává nevyhnutelnou.

ZPR lze chápat jako nástroj pro umožnění implementací některých krizových restrukturalizačních opatření podnikatelem, která by podnikatel bez nástrojů a zákonného rámce ZPR nebyl schopen učinit nebo prosadit.

V § 4 ZPR tak vymezuje zónu vývoje finančních potíží podnikatele, ve kterých je přípustné využití nástrojů ZPR. V objektivní rovině lze stanovit, že jde o fázi, kdy podnikatel již pociťuje finanční potíže, které svou závažností mohou časem při jejich neřešení vést k jeho úpadku, na druhou stranu však tyto problémy nejsou tak závažné, aby již způsobovaly jeho úpadek ve formě platební neschopnosti dle insolvenčního zákona (viz zóna krize ziskovosti na obrázku).

Motivace zákonodárce pro vymezení této „zóny přípustnosti“ je dvojí. Na jedné straně nechce připustit zneužití ZPR pro svévolné šikanování obchodních partnerů podnikatele (především prostřednictvím všeobecného moratoria). Na druhé straně případné naplnění kritérií úpadku ve formě platební neschopnosti indikuje již tak vážné problémy podnikatele (a dopad na jeho věřitele), že nelze předpokládat, že by použití opatření dle ZPR pomohlo tyto problémy uspokojivě vyřešit, a nebylo tak již pouze prologem před nevyhnutelným řešením situace prostřednictvím insolvenčního zákona. Takováto možnost by tak znamenala pouze prodlužování řešení s takřka jistým negativním dopadem na věřitele. Lze také chápat snahu zákonodárce prostřednictvím tohoto omezení nutit podnikatele řešit své problémy s dostatečným předstihem.

Za zmínku jistě stojí, že pokud ZPR v § 4 odst. 2 vylučuje možnost řešení úpadku ve formě platební neschopnosti, zároveň tak tímto implicitně připouští možnost, že se podnikatel může nacházet v úpadku ve formě předlužení dle insolvenčního zákona a preventivní restrukturalizace je pro něj přípustnou možností.

ZPR v § 4 odst. 3 napomáhá vyvratitelnou právní domněnkou k definici finančních potíží podnikatele, když stanoví, že „má se za to, že finanční potíže splňují podmínku dostatečné závažnosti podle odstavce 2 tehdy, pokud provoz závodu neprodukuje příjem, který postačuje na úhradu peněžitých dluhů vznikajících v průběhu posledního roku ve lhůtách splatnosti“. Zákonodárce touto kostrbatou formulací zřejmě chtěl identifikovat finanční stav podnikatele, kdy příjmy z provozu jeho závodu v posledních 12 měsících nedostačují na úhradu závazků splatných v posledních 12 měsících. Ačkoli jde o určitou indikaci závažnosti finančních potíží, ani takovýto stav nemusí být nutně známkou závažných finančních potíží (podnikatel např. učinil investici, která začne vytvářet dostatečné provozní příjmy až v budoucnosti). A naopak, může nastat situace, kdy příjem z provozu závodu je dostačující pro úhradu splatných závazků, a tedy není naplněn předpoklad § 4 odst. 3, avšak podnikatel odložil důležitou investici a tato skutečnost je v budoucnu způsobilá poškodit jeho konkurenceschopnost nebo provozuschopnost.

Rovněž je dobré zmínit, že fáze finančních potíží podnikatele ilustrovaná na grafu na str. 31 je učebnicovým příkladem vývoje krize v obchodní společnosti. Lze si rovněž představit řadu případů, kde krize není způsobená nevhodnou obchodní strategií podnikatele, ale např. externím šokem (ztráta významného obchodního partnera v důsledku geopolitické krize atp.). Ostatně o tyto faktory není v posledních několika letech nouze.

Mimo objektivní finanční stav podnikatele jako kritéria pro vstup do preventivní restrukturalizace stanovuje § 4 odst. 1 ZPR subjektivní podmínku dobré víry podnikatele v možnost úspěchu restrukturalizačních opatření.

ZPR představil v § 117 institut nástroje včasného varování. Pro naplnění tohoto ustanovení Ministerstvo spravedlnosti ČR zřídilo na svých internetových stránkách Finanční zdraví (eformulare.justice.cz/msp-financni-zdravi/form/uvod) formulář, jehož cílem je pomoci podnikateli vyhodnotit finanční zdraví jeho podnikání. Po vyplnění formuláře svými finančními výkazy získá podnikatel přehled finančních ukazatelů indikujících jeho finanční pozici. Ačkoli je třeba brát na zřetel unikátní situaci každého podnikatele a parametry oboru, ve kterém působí, výsledky získané prostřednictvím této aplikace mohou ve velké většině případů poskytnout vhled do zdraví příslušné společnosti a podnikateli indikovat vážnost situace. Využití této aplikace lze doporučit zvláště pro menší a střední podnikatele.

Možnost, nebo povinnost?

V souvislosti se zavedením ZPR do našeho právního systému rovněž vyvstává otázka, zda statutárnímu orgánu podnikatele vzniká pouze možnost, nebo přímo povinnost využít v jisté fázi krize nástroje preventivní restrukturalizace (samozřejmě za splnění všech formálních podmínek přípustnosti preventivní restrukturalizace). Domnívám se, že statutární orgán jednající s péčí řádného hospodáře by nepochybně měl v jistém stadiu řešení problémů společnosti minimálně důkladně zvažovat cestu preventivní restrukturalizace jako nástroj k implementaci nezbytných restrukturalizačních opatření. Lze si však zároveň dobře představit situaci, kdy statutární orgán vyhodnotí, že i při splnění všech formálních kritérií, a tedy přípustnosti preventivní restrukturalizace, není toto řešení pro danou společnost vhodné. K tomuto závěru mohou vést okolnosti např. ve struktuře věřitelů.

Mohlo by jít o situace, kdy je dotčených věřitelů příliš velký počet a nebylo by technicky možné s nimi zajistit komunikaci, a tedy schválení restrukturalizačního plánu dostatečnou většinou, nebo naopak, kdy je dotčených věřitelů tak malé množství, že lze s nimi jednat neformálně a efektivně bez použití ZPR a případnou nedohodu by nástroje ZPR tak jako tak nedokázaly zhojit. Rovněž si lze představit situaci, např. u obchodních modelů vyžadujících velmi vysokou důvěru obchodních partnerů a zákazníků, že pouhá zpráva na trhu o zahájení formálního procesu dle ZPR by mohla způsobit neúměrnou paniku, která by ve svém důsledku znemožnila snahy o vyřešení krizové situace podnikatelem, a takovéto riziko spojené s řešením prostřednictvím ZPR by si tak statutární orgán vyhodnotil jako neúměrně vysoké v porovnání s případnými benefity.

Časový paradox

Otázku, kterou budou rovněž podnikatelé při zvažování postupu dle ZPR řešit, je správné načasovaní příprav preventivní restrukturalizace. Nezbytným a zásadním dokumentem pro zahájení preventivní restrukturalizace je sanační projekt, který je nutné předložit soudu jako přílohu oznámení o zahájení preventivní restrukturalizace (§ 6 odst. 3 ZPR), tedy před formálním zahájením samotného procesu preventivní restrukturalizace. Z hlediska rozsahu, a především hloubky analýzy lze z textu ZPR dovodit nemalé požadavky na obsah sanačního projektu (§ 9 ZPR). Sanační projekt by neměl být pouze obecným materiálem, ale měl by mj. do hloubky pojmenovávat problémy podnikatele a jejich příčiny a předložit návrhy jejich řešení. Je tak možné předpokládat, že příprava sanačního projektu zabere i několik měsíců.

Při přípravě sanačního projektu může podnikatel dojít k závěru, že bude nutné navrhnout restrukturalizaci závazků, včetně prominutí dluhu nebo jeho části [§ 18 odst. 1 písm. g) ZPR]. V takovém případě však může nastat situace, kdy podnikatel bude navrhovat prominutí části dluhu, který v době přípravy sanačního projektu sice ještě nevznikl, resp. nebyl uzavřen příslušný závazkový vztah mezi podnikatelem a budoucím věřitelem, avšak podnikatel může důvodně předpokládat, že před zahájením preventivní restrukturalizace vznikne (např. při obchodním modelu s velkým počtem rychle se měnících zákazníků či věřitelů). Je otázkou, jak by byla v této záležitosti posuzována odpovědnost podnikatele.

Na jednu stranu si podnikatel v okamžiku uzavření závazkového vztahu již musel být vědom, že nebude závazek schopen splnit v plné výši a včas. Na druhou misku vah je však, jak se domnívám, potřebné položit společný zájem věřitelů a zvážit eventualitu, kdy takovýto krok podnikatele (tj. příprava preventivní restrukturalizace) přispěje k zachování provozu podniku, provedení úspěšné preventivní restrukturalizace a k celkovém vyššímu uspokojení pohledávek věřitelů oproti alternativnímu řešení dle insolvenčního zákona. Autor tohoto příspěvku se domnívá, že v takovém případě bude nutné zkoumat uvedené protichůdné zájmy z hlediska proporcionality a dobré víry podnikatele a jeho statutárního orgánu. Při složitosti (a z toho vyplývající délce) přípravy sanačního projektu a při předpokládaném hojném využívání všeobecného moratoria může jít o relativně časté dilema.

Závěr

ZPR přináší pro podnikatele nové nástroje řešení finančních potíží. Pokud se podnikatel ve finančních potížích ocitne, bude pravděpodobně povinen v jisté fázi krize zvážit vhodnost využití těchto nástrojů. Zároveň je však zřejmě přípustné, aby podnikatel vyhodnotil, že nástroje ZPR nejsou pro jeho situaci vhodné, a volil jiná formální či neformální řešení. Takovéto vyhodnocení musí přijít ve správný okamžik (v době, kdy by příp. bylo ještě možné postupovat dle ZPR), a lze proto konstatovat, že ZPR zavádí pro podnikatele ve finančních potížích nové kritérium posuzování jednání s péčí řádného hospodáře.

Mgr. Lukáš Mikeska je ředitelem oddělení restrukturalizací a dluhového financování KPMG Česká republika.

Ilustrační foto: canva.com