Restrukturalizace společnosti VEBA

Tento článek má za cíl seznámit čtenáře s restrukturalizací broumovské textilky VEBA, s aspekty ekonomických popisů východisek a hlavními principy navržené restrukturalizační strategie, včetně zamyšlení nad klíčovými aspekty pro různé zainteresované strany. Restrukturalizace textilky VEBA, jedna z největších českých restrukturalizací posledních let, která mimo jiné znamenala zachování šesti stovek pracovních míst v ekonomicky ohroženém regionu, proběhla za použití kreativních a do té doby v praxi neodzkoušených postupů a metod restrukturalizace.[1]

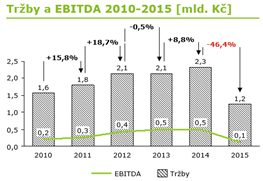

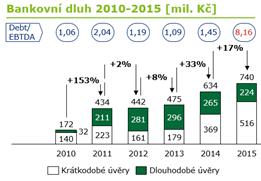

Vstupní ekonomická analýza, která byla na základě veřejně dostupných informací připravena pro účely neformálního jednání s generálním ředitelem v létě 2016, již naznačovala, že VEBA čelí řadě problémů, které je nutné co nejrychleji řešit.[2] Mezi lety 2013 a 2015 došlo ke snížení tržeb z 2,1 miliard korun na 1,2 miliard korun. Ačkoliv VEBA dokázala proporčně snížit spotřebu materiálu a služeb, některé nákladové položky, zejména osobní náklady, se nepodařilo dostatečně omezit, což vedlo k poklesu EBITDA (zisk před daněmi, odpisy a amortizací) ze 493 milionů korun v roce 2013 na 122 milionů korun v roce 2015 a zároveň k utržení celkové ztráty před zdaněním ve výši 57 milionů korun. Výše bankovního dluhu se zároveň dostala na historicky maximální úroveň 740 milionů korun, přičemž převážná část cizího kapitálu byla použita na financování investic do výrobního areálu, strojů a výrobních technologií.

V září 2016 se managementu VEBA podařilo vyjednat dohodu s financujícími bankami o dočasné úpravě právních poměrů, tzv. Stand Still Agreement (“SSA”), s cílem zajistit krátkodobou stabilizaci společnosti. Výsledkem sjednaného SSA bylo nižší nastavení splátek na dobu trvání SSA a posun splatnosti. Bankovní věřitelé následně odsouhlasili technickou prolongací SSA do 30. června 2017. Pozice úvěrů byla k 30. 4. 2017 ve výši 704 milionů korun. Vzhledem k tomu, že v roce 2016 došlo k dalšímu propadu tržeb na 0,8 miliard korun, klesla EBITDA do ztráty mínus 0,1 miliard korun. V průběhu května 2016 financující banky v souladu s úvěrovou dokumentací společnost VEBA vyzvaly, aby si VEBA nechala od ekonomického poradce vypracovat nezávislé posouzení hospodaření (tzv. „IBR“).

Strategická křižovatka č. 1: Sjednání SSA 2

Na základě výběrového řízení byla přípravou IBR pověřena poradenská společnost.[3] Součástí zadání IBR bylo taktéž vypracování tržní studie s cílem ověřit klíčové hypotézy ohledně deklarované dosažitelnosti obchodního plánu VEBA, a to zejména v segmentu afrického textilu. Obchodní plán připravený managementem předpokládal konstantní nárůst, a to výhradně v segmentu afrického textilu, ve výši jeden milion metrů ročně až do úrovně 10 milionů metrů. Ačkoliv se na základě provedené tržní analýzy jevilo, že poptávka na cílových trzích je schopna takový nárůst objemů absorbovat a výrobní kapacity společnosti jsou pro to dostatečné, plánovaný nárůst nebyl podložen objednávkami od konkrétních zákazníků.

Na základě analýzy historických dat vyplynulo, že tržby dosáhly historického vrcholu v roce 2014 při utkaných 15 milionech metrů, ale do roku 2016 klesly na zhruba 28 % při utkaných 4 milionech metrů. Pokles byl způsoben několika faktory:

- ztrátou části tržního podílu vlivem nového konkurenčního produktu;

- nedostatečné marketingové prezentace ze strany VEBA; a

- zmenšením celého trhu afrického brokátu v souvislosti s makroekonomickou, politickou a sociální situací v západní a střední Africe.

Ekonomický poradce provedl zhodnocení finančního plánu připraveného managementem na období 2017-2019 a revidoval předpoklady plánu. VEBA v rámci přípravy finančního plánu neprojektovala výhled cash flow na roky 2017-2019 nepřímou metodou, což omezovalo vypovídací schopnost předloženého plánu. Na základě provedených analýz ekonomický poradce revidoval klíčové předpoklady a připravil zreálněnou projekci v upraveném plánu, a zároveň dopočítal výhled cash flow.

Bankami akceptovaný návrh SSA na období od července 2017 předpokládal obnovení měsíčních splátek dle původních úvěrových smluv a zavedení mimořádných splátek v celkové výši 85 milionů korun, které výrazně akcelerovaly splácení bankovních úvěrů, téměř na úroveň původního splátkového plánu.

Společně s managementem byla identifikována dodatečná restrukturalizační opatření s celkovým odhadovaným dopadem do cash flow ve výši 39 milionů korun za období 2017-2019, přičemž se jednalo zejména o restrukturalizaci hotelového a kongresového & wellness businessu (který byl původně zřízen pro účely ubytování obchodních návštěv a pro poskytování služeb veřejnosti), dodatečné snížení osobních nákladů, racionalizaci investičního plánu a snížení nákladů na služby. Za předpokladu realizace dodatečných opatření plánovaná kumulovaná EBITDA za období 2017 až 2019 vzrostla na 244,2 milionů a plánovaná kumulativní výše peněžního toku z provozní činnosti dosahovala 330,1 milionů korun. Ani tato úroveň však nebyla dostatečná na pokrytí mimořádných splátek v roce 2018, a způsobovala záporné čisté cash flow a oslabení finanční stability VEBA.

Jednání vyústila k uzavření výsledné SSA 2, které bylo mezi VEBA a bankami uzavřeno na období do 30. dubna 2018, přičemž nakonec obsahovala závazek mimořádných splátek. Dosažení právní jistoty ohledně definovaného právního vztahu mezi VEBA a bankovními věřiteli formou SSA 2 bylo účelné i za cenu určitého rizika, a zároveň představovalo tlak na realizaci dalších restrukturalizačních opatření managementem, a to včetně případného kapitálového posílení společnosti.

Strategická křižovatka č. 2: Strategie 2022

V návaznosti na SSA 2 společnost VEBA ve spolupráci s ekonomickým poradcem zahájila v srpnu 2017 revizi své střednědobé strategie do roku 2022. Metodologie přípravy Strategie 2022 vycházela z iterativního rozhodovacího procesu a zahrnovala strukturované workshopy s managementem a vlastníky. Součástí přípravy nové strategie bylo jednak zmapování finančních a nefinančních cílů akcionářů a managementu (společné cíle a odlišnosti), návrh strategických cílů a souvisejících hodnotících kritérií a dlouhodobá hrubá projekce finančního plánu jednotlivých entit a pro-forma konsolidace skupiny VEBA. Příprava nové strategie skupiny VEBA vycházela z předchozí strategie na 2012 a obsahovala následující současné priority:

- Zaměření na obchod a marketing

- Mobilizace celé firmy k realizaci změn

- Transformaci na holdingový typ řízení

- Eliminaci redundancí a existujících bariér

- Zjednodušení procesů řízení napříč skupinou

- Nastavení motivace pro růst organizace

- Přípravy na generační obměnu vedení

Připravená nová obchodní strategie obsahovala následující strategické směry:

- africké tkaniny byly klíčovým segmentem pro skupinu s potenciálem dosáhnout historických tržeb;

- za předpokladu úspěšné revitalizace značky představoval segment domácího textilu nejdostupnější druhý pilíř skupiny ve střednědobém horizontu;

- arabský textil představoval možnost rozšíření segmentu oděvních tkanin a vytěžení z technologického vybavení a výrobního know-how za předpokladu nalezení správných partnerů mezi etablovanými značkami pro kooperaci; a

- technický textil představoval atraktivní segment, který měl jako jediný potenciál stát se plnohodnotnou protiváhou afrických tkanin, avšak v dlouhodobém horizontu a za předpokladu schopnosti komercializovat výrobky.

Finanční analýza, která byla připravena na základě rozpracovaných variant strategického plánu, odhalila, že skupina nebude schopna generovat dostatek prostředků a naplnění Strategie 2022 a bude vyžadovat dodatečné zdroje ve střednědobém horizontu. Finanční plán skupiny předpokládal v období 2017-2019 uvolnění zdrojů z pracovního kapitálu (kumulativní změna pracovního kapitálu záporná), avšak následné období do roku 2022 naopak vyžadovalo značnou potřebu prostředků na výrazné navýšení pracovního kapitálu. Bez ohledu na variantu nebo provedení zvažovaných transakcí, ve všech případech byla skupina vystavena nedostatku prostředků ve výši zhruba 100 až 200 milionů korun.

Prodej zbytných aktiv (hotely) nemohl dodat nutné prostředky v požadované výši ani čase. Možnosti navýšení bankovního financování byly vzhledem k ekonomickým parametrům skupiny, výši zadlužení a omezeným možnostem dodatečného zajištění nereálné. Řešení vyžadovalo hledat prostředky kombinací například vstupem investora nebo mimobilančním financováním pracovního kapitálu (případně s opcí budoucího kapitálového vstupu). Zároveň bylo zřejmé, že naplnění Strategie 2022 bude vyžadovat manažerské posílení stávajícího týmu.

Strategická křižovatka č. 3: Likviditní krize na konci roku 2017

V listopadu 2017 bylo na základě skutečnosti ledna až října 2017 a aktualizovaného finančního plánu na listopad a prosinec 2017 zřejmé, že provozní cash flow VEBA neumožňuje splácet mimořádné splátky dle SSA 2.

Krátkodobý výhled cash flow indikoval, že ani případná finanční výpomoc od strategického dodavatele ve výši 25 milionů korun, v kombinaci s odkladem mimořádných splátek v roce 2018 ve výši 35 milionů korun, plně nedostačuje na vykrytí deficitu cash flow do konce dubna 2018. Alternatívní řešení založené na odkladu mimořádné prosincové splátky ve výši 25 milionů korun nebylo odsouhlaseno. I přes oživení afrického trhu a pozitivní dopad provedených provozních opatření dosažená EBITDA nedokázala pokrýt finanční závazky, a zejména mimořádné splátky. Společnost se začala financovat prostřednictvím dodavatelů, což vedlo ke zhoršení věkové struktury závazků. Navíc připravený výhled hospodaření do konce roku 2017 indikoval riziko nesplnění finančních covenantů.

Situace vyžadovala přijetí okamžité a zásadní změny strategie. Byla navržena sada restrukturalizačních opatření, které by zajistily střednědobou finanční stabilitu VEBA, a to i v kontextu Strategie 2022, která spočívala v realizaci následujících restrukturalizačních opatření:

- Odklad všech zbývajících mimořádných splátek bankovních úvěrů (60 milionů korun) do 31. srpna 2018.;

- Realizace provozních restrukturalizačních opatření s pozitivním dopadem do cash flow 60 milionů korun;

- Stabilizace mateřské společnosti INCOT dohodou akcionářů o odkladu splatnosti půjček a dluhopisů (společnost INCOT byla majoritním vlastníkem společnosti VEBA, do které akcionáři vložili prostředky formou zápůjček a dluhopisů);

- Získání finanční výpomoci ve výši 25 milionů korun od strategického dodavatele;

- Nalezení kapitálového partnera pro realizaci Strategie 2022 do 30. 4. 2018; a

- Vyjednání klubového financování, které by nahradilo bilaterální vztahy po 30. 4. 2018.

Strategie založená na vstupu kapitálového partnera byla vzájemně odsouhlasena mezi akcionáři VEBA a bankovními věřiteli. Současné rozložení aktiv, činností a dluhu v rámci skupiny nebylo vhodné pro vstup majoritního investora pouze do společnosti. Proto byla navržena struktura transakce, která měla za cíl maximalizovat atraktivitu investiční příležitosti při zohlednění udržitelnosti dotací a daňových dopadů. Připravená transakční struktura uvažovala přeskupení aktiv, činností a dluhu v rámci skupiny do logických celků s tím, že nové uspořádání bude provedeno po realizaci tendru. Ve spolupráci s ekonomickým poradcem a právním poradcem byly připraveny základní marketingové, právní a ekonomické podklady pro potenciální investory.

Současně probíhala jednání o úpravě SSA 2 tak, aby byla zajištěna právní stabilita skupiny po dobu trvání procesu hledání kapitálového partnera, která měla v ideálním případě vyústit ke změně současných bilaterálních vztahů na klubové financování.

Výběrové řízení bylo zahájeno 8. března 2018, přičemž bylo osloveno 26 investorů. Dne 15. března VEBA nečekaně obdržela informaci od jedné z bank o vypovězení úvěrových smluv, jejich sesplatnění a vypovězení účasti na SSA 2. Tímto krokem byl fakticky zmařen pokus o otevřené výběrové řízení na vyhledání investora. Ekonomický poradce pověřený vedením výběrového řízení formálně ukončil tendr a vstoupil do jednání s omezeným okruhem zájemců, kteří měli historické zkušenosti se vstupem do podobných rizikových situací.

Ze čtyř oslovených subjektů brzy vzešel preferovaný investor, který ihned po návštěvě společnosti deklaroval vážný zájem se ucházet o tuto příležitost a započal jednání s bankou ohledně možnosti převzetí její pozice s cílem stabilizovat ohroženou expozici a uzavřít se zbývajícími bankami novou stabilizační dohodu do nalezení komplexního řešení situace. Tato jednání však nedospěla k dohodě, což představovalo zásadní rizika z hlediska hrozícího úpadku a odpovědností managementu. I přes preferenci investora pro neformální restrukturalizaci společnosti si tato nová situace vyžádala potřebu zahájení přípravy předbalené reorganizace.

Strategická křižovatka č. 4: Insolvenční návrh

V průběhu přípravy reorganizačního plánu, který byl připravován ve spolupráci s právními zástupci VEBA[4] , a procesu vyjednávání podpory ze strany ostatních financujících bank a zajištěných i nezajištěných věřitelů došlo k náhlému zvratu 4. května 2018, kdy jedna z bank podala věřitelský insolvenční návrh na společnost. Ačkoliv záměr formální restrukturalizace byl nyní již sledovaným řešením, načasování věřitelského návrhu zvýšilo tlak na všechny zainteresované strany a účast budoucího investora, toho času v roli zvažovaného financiéra reorganizace, byla ohrožena. Podporu potřebného věřitelského kvora, jakož i zájem investora, se však podařilo udržet a 10. července 2018 došlo k zjištění úpadku spojeného s povolením reorganizace dlužníka. Povolená reorganizace byla založena na následujících principech:

- Restrukturalizace bude realizovaná formou předbalené reorganizace na základě znaleckého posudku.

- Provoz podniku VEBA po dobu reorganizace bude zajištěn kombinací úvěrového financování dle ins. zák. a tollingového (mimobilančního) financování od investora.

- Uspokojení zajištěných pohledávek (dle znaleckého posudku) ihned v hotovosti nebo v čase.

- Uspokojení nezajištěných pohledávek ihned v hotovosti z úvěrových prostředků poskytnutých investorem.

- Posílení kapitálové struktury vstupem investora formou kapitalizace úvěru poskytnutého dlužníkovi na uspokojení nezajištěných pohledávek.

- Splnění reorganizačního plánu vázáno na uspokojení zajištěných a nezajištěných pohledávek a vstup investora.

- Předpoklad splnění reorganizačního plánu v podstatných částech do konce roku 2018.

Na základě připraveného posudku navržená reorganizace nabízela věřitelům vyšší uspokojení pohledávek v porovnání s uspokojením, které by věřitelé pravděpodobně získali v konkursu:

V návaznosti na povolení reorganizace došlo k postupnému převzetí věřitelských pozic čtyř financujících bank ze strany financiéra reorganizace a potažmo k jejich konsolidaci. Ačkoliv tyto pohledávky v součtu představovaly nadpoloviční většinu všech zajištěných, pozice banky, která podala insolvenční návrh, představovala největší zajištěnou pohledávku.

Strategická křižovatka č. 5: Znalecký posudek a jeho promítnutí do aktualizovaného reorganizačního plánu

Ačkoliv předbalená verze reorganizačního plánu se již opírala o indikativní posudek znaleckého ústavu, soud vyhověl námitce ze strany jednoho z věřitelů a v zájmu zajištění objektivity určil v rámci svého usnesení o zjištění úpadku a povolení reorganizace jiný znalecký ústav coby osobu znalce. Ke jmenování znalce došlo již 10. července 2018, převážná část prací na samotném posudku však probíhala až v prosinci téhož roku, přičemž příčin tohoto zpoždění bylo hned několik.

V návaznosti na své jmenování znalec upozornil soud na skutečnost, že historicky vypracoval zadání související s majetkem společnosti skupiny VEBA pro jednoho z věřitelů. Ačkoliv tuto skutečnost mnozí považovali za riziko potenciálního střetu zájmů, znalec námitky podjatosti odmítal a trval na své nestrannosti. V zájmu předejít dalším průtahům v insolvenčním řízení se tento postoj dále nerozporoval, jakkoliv pozdější vývoj mohl některé pochybnosti opět obnovit.

Znalec následně podmiňoval zahájení prací podpisem smlouvy s dlužníkem, avšak jím navrhovanou výší odměny neodsouhlasil věřitelský výbor. Znalec nakonec akceptoval explicitně stanovenou první části zadání (tj. stanovení hodnoty majetkové podstaty) za poníženou odměnu schválenou věřitelským výborem, avšak pro druhou část zadání (tj. výtěžnost pohledávek jednotlivých věřitelů v případě hypotetického konkursu společnosti) vyjednal uzavření dodatku.

Výsledné hodnoty ocenění majetkové podstaty plynoucí ze znaleckého posudku, se kterými byla v důsledku pozdního zahájení prací společnost seznámena krátce před termínem podání znaleckého posudku na soud, v absolutní výši značně přesahovaly hodnoty původního znaleckého ocenění, se kterým pracoval původní reorganizační plán. Zároveň však posudek obsahoval disproporce v ocenění povahově obdobných aktiv, která byla předmětem zástav různých zajištěných věřitelů. Faktickým dopadem disproporcí bylo, že hrozilo, že rozdíly v ocenění některých zástav překročí objem prostředků, které investor dle původního reorganizačního plánu alokoval pro tuto transakci. Ačkoliv expozice investora již byla značná, ať formou postoupených pohledávek čtyř původních bankovních věřitelů, či v rámci již zavedeného tollingového financování provozu dlužníkova podniku po čas reorganizace, stále deklaroval připravenost z procesu odstoupit v případě nedohody.

Znalecký posudek nebylo možné prohlasovat bez podpory obou skupin zajištěných věřitelů, avšak jeho případné neschválení by mělo za následek procesní průtahy, které mohly zmařit proces reorganizace. S ohledem na vysoce pokročilou fázi insolvenčního řízení, kdy schválení znaleckého posudku bylo fakticky poslední překážkou pro předložení aktualizovaného reorganizačního plánu, bylo nakonec nutno hledat řešení jinde, a nakonec se nalezlo v úpravě samotného aktualizovaného reorganizačního plánu, který byl následně věřitelům předložen ke schválení. Zároveň koncepce úpravy reorganizačního plánu přesvědčila i investora k setrvání v procesu restrukturalizace.

Nový insolvenční zákon od svého uvedení v roce 2008 pamatoval na možnost vydání zajištěných aktiv věřiteli oproti zástavě, v praxi se však tato technika neuplatňovala. V dané situaci, kdy znalcem stanovené hodnoty vybraného majetku nebyly s vysokou pravděpodobností dosažitelné v rámci dílčího zpeněžování, se nabízelo tuto hodnotu věřitelům nabídnout formou vydání předmětných aktiv. Pro zajištění rovnosti a spravedlivosti vůči všem věřitelům dané skupiny byl reorganizační plán upraven tak, že dal dlužníkovi možnost uspokojit věřitele buď formou peněžitého uspokojení v čase, nebo fyzického předání zajištěného majetku zajištěným věřitelům. Daná konstrukce nakonec umožnila odblokovat pat mezi věřitelskými tábory a vypořádat se s vyšší hodnotou některého majetku dle znaleckého posudku. Pozitivní roli sehrál taktéž investor, který se aktivně zúčastnil klíčové schůze věřitelů, kde i za podpory svého právního zástupce přispěl k odsouhlasení aktualizovaného reorganizačního plánu věřiteli a následně soudem.

Závěrem

Proveditelnost každé úspěšné reorganizace je závislá na mnoho faktorech. Za důraz však stojí zmínit:

- hodnotu předmětného aktiva – ať už objektivní, či subjektivní z pohledu konkrétního investora;

- schopnost vypořádat se se specifickými překážkami toho daného případu v rámci víceméně pevně stanovených procesních milnících; a

- vůli klíčových procesních stran hledat konsensuální řešení – častokrát vyžadující dílčí kompromisy. V případě VEBA bylo zřejmé, že investor spatřoval jedinečnost v produktu a cenil si stošedesátileté textilní know-how firmy.

Od vyjednávání druhého SSA společnost navíc disponovala kvalifikovanou ekonomickou a právní podporou, která ji dokázala cestu vydefinovat a nalézt vhodného partnera pro záchranu podniku. Největší potenciální překážkou se tak stala pluralita zainteresovaných stran s heterogenními a mnohdy protichůdnými zájmy. Právě hledání podpory ohledně společného zájmu na záchraně VEBA, zachování hodnoty pro věřitele a budoucí hodnoty si vynutilo četnost strategických křižovatek, kterými společnost po čas celého záchranného procesu procházela.

Autor Ing. Radim Baše, působí jako ředitel oddělení finančního poradenství Deloitte Česká republika, kde odpovídá za služby v oblasti restrukturalizací.

Foto: Pixabay

[1] Záchrana broumovské textilky VEBA získala prestižní cenu 2020 Small Company Turnaround of the Year Award. Ocenění uděluje TMA (Turnaround Management Association), mezinárodní sdružení v oblasti záchrany firem.

[2] VEBA je tradičním českým výrobcem žakársky tkaných bavlněných tkanin. Patří mezi několik málo světových výrobců prémiového afrického brokátu. Doplňkovou výrobu představuje produkce domácenského textilu a výroba tradičních tkaných šátků pro arabský trh. Na přelomu let 2014 a 2015 se výroba kvůli ekonomickému poklesu na klíčových trzích dostala do hospodářských potíží.

[3] Deloitte Advisory s. r. o. CERHA HAMPEL Kališ & Partners

[4] CERHA HAMPEL Kališ & Partners