Prof. A. Macková: Málokterý spotřebitel nechce být pojištěn. Chce, ale dobře

Právnička, vědkyně, profesorka a také první a dosud jediná ombudsmanka Kanceláře ombudsmana České asociace pojišťoven prof. JUDr. Alena Macková, Ph.D., je aktivní propagátorkou mimosoudního řešení sporů. Řada lidí podle jejích slov nemá možnost řešit své spory cestou spotřebitelského ADR, a je proto třeba hledat systémové řešení.

Podle aktuálního průzkumu vnímání pojišťovnictví by se většina veřejnosti obracela v případě potíží s pojišťovnou na ČAP nebo Kancelář ombudsmana ČAP. O čem to podle Vás vypovídá?

Je to výborná zpráva. Věřím, že především vypovídá o důvěře, které se obě instituce u spotřebitelů těší. Stejně tak věřím, že v případě Kanceláře ombudsmana ČAP je to neutralita, odbornost a kvalifikovanost, s nimiž k případům přistupuje. V Kanceláři ombudsmana ČAP pracují kromě mne ještě tři kolegové-právníci, všichni specialisté na právo pojištění.

Obrací se na Vás spotřebitelé častěji v porovnání s předchozími lety? A s jakými problémy se na Vás nejčastěji klienti pojišťoven obrací?

Ano, počet případů narůstá. Od počátku naší existence zaznamenáváme setrvalý nárůst agendy. Ten byl patrný dokonce i v době pandemie, takže jde o stav, který je možno označit za trend.

Měla by se působnost Kanceláře ombudsmana ČAP rozšířit také na oblast pojištění odpovědnosti za újmu způsobenou provozem vozidla?

Musím nejprve připomenout, že případy z této oblasti od počátku své existence Kancelář ombudsmana ČAP řeší (spory o výši pojistného, o existenci nebo dobu zániku pojištění, o vydání zelené karty apod.), tedy případy, kdy je spotřebitel smluvní stranou pojistné smlouvy.  Specifickou skupinou případů, které ale Kancelář ombudsmana ČAP dosud neřeší, jsou případy spotřebitelů-poškozených uplatňujících nárok na plnění z tohoto pojištění, poškozených, kterým za náhradu újmy odpovídá pojištěný. Právní regulace mimosoudního řešení spotřebitelských sporů totiž výslovně pamatuje jen na smluvní strany pojistné smlouvy (pojistitele, pojistníka), a tak se nechtěně tito poškození ocitli v situaci, kdy jejich možnost řešit spory mimosoudně je ve srovnání s jinými spotřebiteli omezenější. Když se na nás takový člověk obrátil (a nebylo jich málo), v rámci naší poradenské činnosti jsme se mu věnovali, případ zanalyzovali a poradili. Zákonem upravený model ADR (mimosoudního řešení sporů) však nemohl proběhnout. Tento stav jsme vyhodnotili jako nadále neúnosný a připravili jsme proto analýzu, ze které vyplývají nějaké možnosti, abychom se i těmto případům mohli více věnovat a mohli tak využít naši odbornost a zkušenost.

Specifickou skupinou případů, které ale Kancelář ombudsmana ČAP dosud neřeší, jsou případy spotřebitelů-poškozených uplatňujících nárok na plnění z tohoto pojištění, poškozených, kterým za náhradu újmy odpovídá pojištěný. Právní regulace mimosoudního řešení spotřebitelských sporů totiž výslovně pamatuje jen na smluvní strany pojistné smlouvy (pojistitele, pojistníka), a tak se nechtěně tito poškození ocitli v situaci, kdy jejich možnost řešit spory mimosoudně je ve srovnání s jinými spotřebiteli omezenější. Když se na nás takový člověk obrátil (a nebylo jich málo), v rámci naší poradenské činnosti jsme se mu věnovali, případ zanalyzovali a poradili. Zákonem upravený model ADR (mimosoudního řešení sporů) však nemohl proběhnout. Tento stav jsme vyhodnotili jako nadále neúnosný a připravili jsme proto analýzu, ze které vyplývají nějaké možnosti, abychom se i těmto případům mohli více věnovat a mohli tak využít naši odbornost a zkušenost.

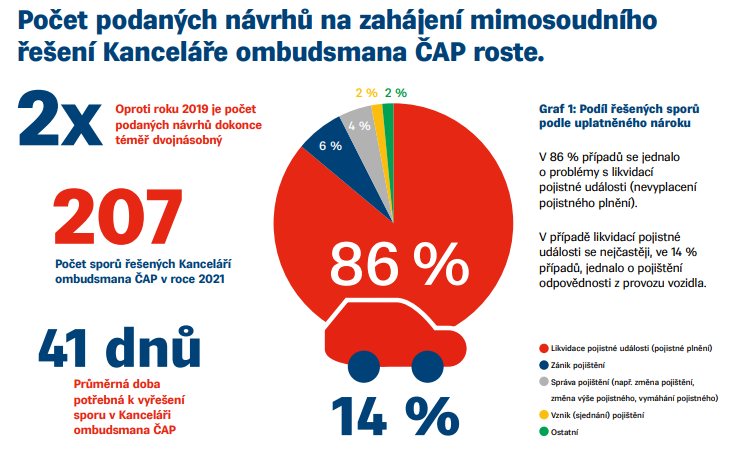

Kolik jste v loňském roce řešili sporů klientů s pojišťovnami a jaká je úspěšnost nalezení smírčího řešení?

V loňském roce se na nás obrátilo téměř 800 osob. Čtvrtina těchto podnětů byla řešena v mechanismu ADR. A v tomto mechanismu přibližně ve 40 % případů bylo dosaženo řešení ve prospěch spotřebitele nebo alespoň částečně ve prospěch spotřebitele.

Je to podle Vás dobré číslo? Co považujete za úspěch v rámci mimosoudního řešení sporu?

Myslím, že je přijatelné a dobré. Musíme za tím vidět příběhy nešťastných lidí v zoufalé životní situaci. Každý, v němž jsme mohli pomoci, nás moc těší. Ale ráda bych zdůraznila specifičnost ADR. Úspěch se tady neměří matematicky, chci 100, dostanu 100. Proto má většina metod ADR povahu win–win, to znamená, že vítězi jsou oba, resp. všichni. Za úspěch je totiž třeba považovat i situaci, kdy spotřebiteli náš rozbor a naše stanovisko vyjasnily jeho právní pozici. Vysvětlili jsme mu, proč nemohl být ve sporu s pojišťovnou úspěšný. Například proto, že má nevhodně sjednané pojištění a to, co se mu přihodilo, není jeho pojištěním kryto (rozsah pojištění, výluky z pojištění). V tom je zvláštnost ADR. V soudním řízení stejného efektu docílit nelze. Tomu, kdo prohrál, hrozí náhrada nákladů. Našimi postupy se však předejde zbytečnému soudnímu sporu s předem jasným výsledkem. I tím se naplňuje smysl a účel ADR. A to nemluvím o těch případech, kdy se na nás lidé obrátí s dotazem, dostanou radu, ale pro podání návrhu na ADR se z nějakých důvodů nerozhodnou. Jsou to dlouhé telefonní rozhovory nebo písemná komunikace, během nichž se jim dostane rovněž rozboru jejich situace a rady, co dělat. Poradenství je významnou součástí naší činnosti.

Zůstaňme ještě na moment u loňských statistik fungování Kanceláře ombudsmana ČAP. Jakého pojištění se spory klientů týkají nejvíce? A promítly se do těchto čísel události a spory související s pandemií covidu-19 nebo tornádem?

V loňském roce dominovaly spory z pojištění pro případ úrazu a nemoci, pojištění staveb a pojištění odpovědnosti. Pandemické důsledky se promítají v letošním roce, např. u případů pojištění pro případ storna zájezdu. Obecně platí, že podobné události se v naší agendě projeví se zpožděním. Spotřebitelé by se měli pokusit s pojišťovnou domluvit cestou reklamace nebo stížnosti. To musí předcházet návrhu na ADR. Spotřebitelé pak mají podle zákona o ochraně spotřebitele jeden rok po takové stížnosti nebo reklamaci na to, aby se obrátili na nás, jsou-li nespokojeni s výsledkem.

Některé ze sporů, které u Vás skončí, se nepodaří vyřešit. Jak takový výsledek v praxi vypadá a co je podle Vás hlavní příčinou?

Především jde o situace, kdy pro událost, která se mu přihodila, není spotřebitel pojištěn (je mimo rozsah pojištění nebo se na ni uplatní výluka z pojištění). Spotřebiteli nebylo a nemůže být v takovém případě pojistné plnění poskytnuto. Jsou to ale také případy, v nichž není mezi stranami vyjasněno to, čemu právníci říkají skutkový stav. Abych to demonstrovala na nějakém příkladu: vlastník stavby tvrdí, že mu na stavbě vznikla škoda z nějaké příčiny a v nějakém rozsahu, a pojišťovna tvrdí, že z příčiny tvrzené spotřebitelem nemohla škoda vzniknout anebo mohla, ale v menším rozsahu, než spotřebitel tvrdí. Podobně v případech, kdy je spor o příčinu úrazu nebo nemoci (např. zda mohla, či nemohla mít původ v potížích, které měl spotřebitel před uzavřením pojištění). Kancelář ombudsmana ČAP tvoří právníci, ale snažíme se i v těchto – skutkově složitých – případech stranám napomoci najít východisko. Tím nemusí být nutně drahé a dlouhé znalecké zkoumání, ale třeba dohoda o jiném typu odborného posouzení, dohoda o osobě nebo instituci, která provede skutkové odborné posouzení, a o rozdělení nákladů na takové posouzení mezi sporné strany.

Spolupracují s vámi pojišťovny při hledání řešení sporů? A jak taková spolupráce vypadá?

Snad mohu neskromně prohlásit, že máme u pojišťoven žádoucí respekt. Jsme při řešení případů důslední a precizní. Komunikace s námi jim asi nemusí být vždy příjemná. Ale pojišťovny nám potřebnou součinnost poskytují. A díky tomu se nám daří nacházet řešení. Z toho mohu usuzovat, že respektují naši roli a postupy, které používáme.

V čem konkrétně by se mohly pojišťovny zlepšit? A co konkrétně mohou dělat například pro to, aby ke sporům docházelo v menší míře?

Náročnost smluvní a předsmluvní komunikace a dokumentace je všeobecným jevem dnešních dnů. Z naší zkušenosti vyplývá, že pro spotřebitele je poměrně náročná a někdy obtížně srozumitelná komunikace s pojišťovnou v procesech likvidace a v otázkách správy pojištění. Naše zkušenost ukazuje rovněž to, že obě strany by měly věnovat patřičnou péči sjednávání pojištění. Ze strany pojišťoven a zprostředkovatelů musí být dobře zjištěny potřeby a požadavky zájemce o pojištění a musí dostat srozumitelné informace o nabízeném produktu. Spotřebitelé si pak musí osvojit větší pečlivost a důkladnost při sjednávání pojištění. Mnozí již získali bolestnou zkušenost, že rychlý podpis textů, s jejichž obsahem se neseznámili, se nevyplácí.

Je vůbec možné v rámci ADR obnovit důvěru mezi klientem a pojišťovnou? Pokračují pak klienti, kteří řeší svůj případ u Kanceláře ombudsmana ČAP, ve vztahu s pojišťovnou, která je protistranou sporu?

Ano, chápeme to jako svůj úkol. Pojištění je z povahy věci dlouhodobý vztah. Všichni jako pojištění očekáváme, že kdybychom se octli v nesnázích, bude pojišťovna jako spolehlivý partner stát po našem boku. Málokterý spotřebitel nechce být pojištěn. Chtějí však být pojištěni dobře. I když se na nás spotřebitelé obracejí se spory ohledně neposkytnutí pojistného plnění (nebo jeho výše), nemají v naprosté většině případů zájem na ukončení pojištění. Maximálně chtějí po nedobré zkušenosti pojišťovnu změnit. Obracejí se na nás i v případech, kdy pojistitel pojištění ukončil a oni mají zájem na trvání pojištění.

V čem se podle Vás spory týkající se pojištění liší od jiných sporů? Samo pojištění je specifickým právním vztahem.

V občanském zákoníku je tradičně upraveno jako jedna z tzv. odvážných smluv. Pojišťujeme se proti působení nejrůznějších pojistných nebezpečí, ke kterým může, ale také nemusí dojít. V tom je pojištění riskantní pro obě, resp. všechny jeho strany. Další zvláštnost je právě v tom, že kromě pojistitele a pojistníka může vztah pojištění zahrnovat i další osoby: pojištěného (pokud se pojišťuje cizí pojistné nebezpečí) anebo oprávněného (pokud je pojištění sjednáno ve prospěch jiné osoby). Pestrost těchto variant s sebou nese větší složitost smluvní dokumentace. Pojistné podmínky musí odrážet tuto pestrost nejrůznějších druhů pojištění a jejich eventuálních kombinací. Ve srovnání se smluvními podmínkami, se kterými se spotřebitelé setkávají třeba při koupi zboží, jsou podmínky pojištění logicky složitější. Řešení sporu z pojištění proto vyžaduje výbornou znalost práva pojištění, zmíněných specifik pojištění, ale také vysokou míru empatie a komunikačních dovedností. Mohu s potěšením a hrdostí konstatovat, že tým Kanceláře ombudsmana ČAP tvoří kolegové, kteří tyto kvality mají.

Pomohla by podle Vás větší edukace spotřebitelů v oblasti pojistných podmínek? Nebo je podle Vás problém v jejich interpretaci?

Pomohla by podle Vás větší edukace spotřebitelů v oblasti pojistných podmínek? Nebo je podle Vás problém v jejich interpretaci?

Rozhodně by pomohla větší edukace. Většina populace se s nějakým druhem pojištění dříve nebo později setká. Děti dnes dozrávají dříve, a tak by se možná mělo začít s těmito záležitostmi už na základních školách. Současně chci ale zmínit, že ochrana spotřebitele je u nás zaručena na vysoké úrovni, a tak případná nejednoznačnost nebo nesrozumitelnost formulace smluvních ujednání jdou k tíži pojistitele.

Jak Češi využívají možnosti mimosoudního řešení sporů?

Rozhodně více než před několika lety. Ale rozhodně ne tak, jak by mohli a měli. Dohody o řešení některou z forem ADR jsou neveřejné, a tak nemohou být dostupná čísla. Na určité trendy lze však usuzovat například ze struktury a počtu případů žalob podaných k soudu, byť na obojí mají vliv i jiné faktory. Podle soudních statistik klesá poslední čtyři roky počet žalob. Je evidentní, že například v obchodních sporech je poptávka po ADR silná a jeho využívání častější. Svět obchodu je velmi dynamický a ADR má pro něj své nesporné přednosti. A těmi nemyslím jen rychlost řešení konfliktu. Jde spíše o to, že strany mají v ADR vždy větší míru vlivu na způsob řešení, ale také na pravidla, podle kterých se vyjednávání povede. V tom je ADR nepochybně flexibilnější. A významnou výhodou oproti soudnímu řízení je i neveřejnost ADR. Publicita vyvolaná soudním sporem může být v konečném důsledku škodlivá pro obě strany stejně. Přednosti ADR mne vedou k přesvědčení, že budoucnost řešení konfliktů (a nejen soukromoprávních) je právě v ADR. Předpokladem ale je, že si většina populace osvojí schopnost řešit konflikt efektivně. Doba není jednoduchá, společnost potřebuje peníze a síly na řešení závažných problémů.

Vnímá podle Vás veřejnost výhody mimosoudního řešení sporů? A jaký názor převládá v pojišťovnách?

Ano, trend se obrací. Spotřebitelé jsou o těchto formách povinně informováni obchodníky, ale obecně v populaci je informovanost velmi nízká. To potvrzují rovněž šetření a výzkumy, které provádějí studenti Právnické fakulty UK třeba pro účely diplomových prací. Pojmy negociace, mediace, konciliace nejsou pro většinu lidí jasné. Proto neznají ani výhody a přednosti mimosoudního řešení sporů.

Jak se díváte na délku soudních řízení v České republice? Máme vyhlídky na zlepšení? A jak si stojíme v porovnání s okolními zeměmi?

Délka soudního řízení je sice ne nepodstatný, ale nikoli jediný parametr, kterým se ochrana práv a její efektivita měří. U nás se délka soudního řízení za posledních 6–8 let významně změnila k lepšímu, pokud jde o civilní soudnictví. Podle studie EU Justice Scoreboard 2022 publikované v květnu loňského roku nepatříme sice k premiantům, ale ani na konec statistik. Stav v oblasti správního soudnictví je ale významně horší. Co mne ale vůbec netěší, je skutečnost, že v oblasti podpory ADR je náš systém hodnocen jako průměrný. Dominují země jako Litva, Německo a Maďarsko.

Jste historicky první ombudsmankou Kanceláře ombudsmana ČAP, kterou vedete od února 2019. Jak byste zhodnotila své dosavadní působení v této roli a čeho byste si přála ještě dosáhnout?

Především chci a musím poděkovat ČAP za důvěru, kterou nám dali. Kolegům z Kanceláře patří mé poděkování za jejich každodenní úsilí. Pojišťovnám pak za respekt k naší roli. Bez dobrého přístupu pojišťoven by nebylo možno nacházet smírná a pro spotřebitele dobrá řešení. Máme, myslím všichni, společný zájem, a to posílení důvěry v pojištění jako institut. Věřím, že Kancelář ombudsmana se stala institucí plně etablovanou v systému ochrany práv spotřebitelů. Do budoucna si přeji, abychom mohli najít přijatelné řešení pro více spotřebitelů.

Narážíte při své práci na systémové překážky, které by z Vašeho pohledu bylo nutné odstranit?

Je to již zmíněná složitost smluvní dokumentace a nepečlivost spotřebitelů. Z početných dotazů dále zaznamenáváme, že je skupina spotřebitelů, kteří nemají možnost řešit své spory cestou spotřebitelského ADR. Tuto záležitost právě detailně analyzujeme a věřím, že jsme blízko k nějakému řešení.

Děkujeme za rozhovor.

Zdroj: Pojistný obzor

Foto: archiv ČAK