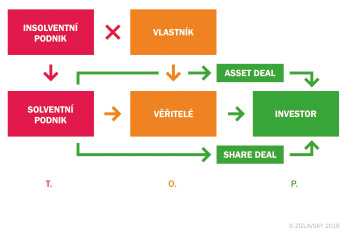

Akvizice oddluženého podniku T. O. P.

Jak se dočtete dále, vytvořil jsem zjednodušený model akvizice insolventního podniku a ukazuji na něm odlišnosti od mimoinsolvenčních M & A. Na základě zkušeností s největšími případy tohoto typu v České republice popisuji hlavní faktory, které se při takových transakcích uplatňují. Zvláštní pozornost věnuji specifickému procesu oddlužení podniku v insolvenčním řízení. Seznámím vás s pragmatickým odhadem síly vyjednávací pozice dlužníka, věřitelů a investora. Dozvíte se, kdo a proč získává prospěch z nabývání insolventních – a posléze oddlužených – podniků.

Podnik,[1] který má více dluhů, než kolik je schopen jich zaplatit, je insolventní. Příčiny tohoto stavu mohou být různé. Chybné investiční rozhodnutí o výstavbě O2 Arény u SAZKY, náhlý pokles cen uhlí u OKD, neuvážená výplata dividend, krach klíčového odběratele, mezinárodní sankce nebo špatná správa pohledávek. Nechci tyto příčiny rozebírat. Podívám se dál, až na jejich následek, na insolventní podnik jako na předmět transakce, která někdy představuje jediné možné řešení. Vytvořil jsem model akvizice takového podniku, abych na něm ukázal, pro koho a čím je přitažlivá. Je to klíč k rychlé četbě insolvenční reality.

Písmena T. O. P. (a jim přiřazené barvy) znázorňují tři faktory odlišující akvizice insolventních podniků od koupí solventních podniků.

FAKTOR T. – transformace

Podnik v insolvenčním řízení mění svou podobu stejně, jako ji změnil Řehoř Samsa, když se stal z člověka broukem. Optikou investora je to ovšem proces pozitivní, působící spíše jako kukla, do které se zahalí ošklivá housenka, aby z ní později vylétl krásný motýl. Jak to funguje? Má to dva aspekty. První je ten, že se přetíná emoční pouto majitele k jeho podniku,[2] které často maří akvizici, i když jde o jediné možné řešení. Druhý spočívá v tom, že podnik projde očistnou lázní, zbaví se starého dluhu a změní svou kvalitu.

Přetržení emočního pouta

Emoční pouto vlastníka výstižně popisuje profesor Smrčka na příběhu babičky, která přinese do zastavárny to, co považuje ve své domácnosti za nejcennější. Je to pečlivě udržovaný soubor jídelních příborů. Zastavárník se na ně podívá, řekne „alpaka“ a nabídne jí cenu, která není adekvátní míře emocí, jež má stará paní spojené s touto relikvií. Příbory jí připomínají šťastný život se zemřelým manželem, což pro ni zásadně zvyšuje jejich hodnotu. Stojí před rozhodnutím vzdát se svých vzpomínek za cenu, která je v podstatě bezvýznamná. Zastavárník má emoce nulové. V příborech vidí buď stříbro, nebo alpaku, a podle toho určí jejich cenu.[3]

A teď si místo příborů představte insolventní podnik a místo babičky podnikatele, který vybudoval kdysi úspěšnou firmu, třeba na malém městě. To, jak významnou osobností zde byl, ani to, jak štědře dotoval místní fotbalový klub, nezajímá investora o nic víc, než zajímaly zastavárníka vzpomínky staré paní. Investor vidí buď solventní podnik, který generuje zisk, nebo insolventní podnik, který nesplácí dluhy.

Je zde ale přece jeden rozdíl mezi babičkou a majitelem podniku. Stará paní se může otočit na patě a příbory neprodat. Majitel insolventního podniku možnost takové volby ztrácí. Už to není on, kdo rozhoduje o prodeji. Na jeho místo nastupují věřitelé.[4] Přetíná se jeho emoční pouto k podniku, což do prodejního procesu vnáší racionalitu. Možná to zní tvrdě, ale často až paralýza vlastníka umožní transakci, která řeší insolvenci.

Očistná lázeň

Je-li kupní cena insolventního podniku nižší, než je jeho celkový dluh, lze akvizici provést jen v rámci insolvenčního řízení.[5] Vypadá to jako zbytečná komplikace: jde o formalizovaný soudní proces. Komplikace to je, ale ne zbytečná. Přináší totiž jednu podstatnou výhodu, kterou nezohledňují některé due dilligence, se kterými se v praxi setkávám. Popíšu, v čem spočívá.

Vzpomínáte si ještě na učebnicové příklady trojčlenky? Dejme tomu, že babiččiny příbory váží 1 kg. Kdyby byly ze stříbra, starožitník by za ně dal 20 000 Kč. Příbory z alpaky vykupuje za cenu 20x nižší. Kolik zaplatí babičce, když jsou její příbory z alpaky? Asi vás nepřekvapí odpověď, že 1 000 Kč.

A teď můj příklad.[6] Jsou dvě firmy se zajímavými produkty a stabilní mírou rentability celkového kapitálu.[7] Obě mají stejné ekonomické parametry, až na jeden. Disponibilní zdroje[8] prvního podniku „X“ dosahují výše splatných závazků, takže jde o solventní podnik. Druhý podnik „Y“ prohrál vleklý soudní spor, má zaplatit 10 milionů korun, nemá na to, a nachází se proto v insolvenčním řízení. Jeho splatné závazky jsou o 10 milionů vyšší než jeho disponibilní zdroje. Platí východisko, že cena podniku v insolvenci je nižší než cena solventního podniku, a to o částku, představující rozdíl mezi splatnými závazky a disponibilními zdroji. Cena solventního podniku „X“ činí 20 milionů. Kolik bude činit cena insolventního podniku „Y“? A teď překvapení: Nebude to 10 milionů. Bude to 20 milionů, stejně jako u podniku „X“! Proč?

Právem se ptáte, co je to za alchymii. Neříkám tím vlastně, že se z alpaky stalo stříbro? Proč to není těch učebnicových 20 milionů – 10 milionů = 10 milionů?

Je to proto, že insolvenční řízení transformovalo podnik „Y“ a změnilo jeho kvalitu. Magistr Kelley by jásal! Insolventní podnik se proměnil v solventní. Jak? Dluh 10 milionů opustil při prodeji podniku rozvahu dlužníka. Insolvenční řízení zafungovalo jako očistná lázeň a zbavilo podnik starých závazků. Investor získal podnik bez dluhů.[9] To je ta proměna alpaky ve stříbro nebo metamorfóza housenky v motýla. Proto je insolventní podnik atraktivní pro investory až v insolvenčním řízení. Mimo něj tato mutační magie neplatí.

FAKTOR O. – oslabení

Akvizice podniků v insolvenci probíhají zpravidla jako nepřátelská převzetí. Výjimku představují předpřipravené reorganizace typu KETNET.[10] Těch je ovšem málo, neboť většina vlastníků řeší úpadek svého podniku příliš pozdě. U nepřátelských převzetí v podstatě nehraje roli vůle majitelů, tedy akcionářů a společníků.[11] V tom se liší od přátelských převzetí, kde se jejich zájmy zohledňují, a která právě proto nepřinášejí vysoký zisk. Nepřátelská převzetí dělí benefity možná nespravedlivě, ale v každém případě daleko zajímavěji pro investory.[12]

Vyšší zisk přináší investorům oslabená pozice prodávajícího. Nejde jen o to, že majitel podniku přestává být jednající stranou, ale i o to, kdo nastoupí na jeho místo. Jsou to věřitelé.[13] A právě v množném čísle tohoto slova se skrývá problém. Insolventní korporace mívají až stovky věřitelů. Zajištění a velcí obchodní věřitelé sice mají silnější postavení, rozhodně ale nemají stejné zájmy.[14] Představte si kupujícího, který ví, co chce, a má dost času, a proti němu více věřitelů s rozdílnými motivy, kterým tikají pomyslné stopky. Úvěrové financování podniku jim každým okamžikem ukrajuje z jejich nároků. Snadno uhodnete, čí pozice bude silnější.

FAKTOR P. – posílení

Již samo oslabení vyjednávací pozice prodávajícího zrcadlově posiluje kupujícího. A ještě je zde fenomén složitějšího právního rámce. Stigma insolvenčního řízení, často iracionální, vyvolané nedostatkem praktických zkušeností s českým soudním procesem,[15] velmi zužuje okruh potenciálních investorů. Jak ukazuje interní rozbor případů naší kanceláře, jsou jimi buď velké finanční skupiny, jako u SAZKY,[16] nebo sektoroví investoři, jako v případě unikátní reorganizace SAMETEX.[17] Výjimku, potvrzující pravidlo, představuje podnik OKD, kde se stal investorem stát.[18] Naše poznatky lze shrnout tak, že existuje jen malý okruh kvalifikovaných investorů, kteří se orientují v reálné praxi insolvenčních soudů, což jim přináší silnou konkurenční výhodu.

Krátké shrnutí

Akvizice oddlužených podniků, realizované v právním rámci insolvence, vykazují tato specifika oproti mimoinsolvenčním M & A:

- FAKTOR T. – podnik se transformuje a získává novou kvalitu tím, že se očistí od starého dluhu a zbaví se emočního pouta svého majitele.

- FAKTOR O. – pozice prodávajících se oslabuje z důvodu existence většího množství věřitelů, kteří nastupují na místo vlastníků, mají rozdílné zájmy a jednají pod tlakem času.

- FAKTOR P.– posiluje se pozice dobře orientovaných kupujících, kteří získávají oddlužené podniky za výhodnou cenu.[19]

ZÁVĚR – v čí prospěch

Zde bych mohl skončit tím, že vydařené akvizice insolventních podniků přinášejí prospěch investorům. To samozřejmě platí jen tehdy, když možnosti oddlužení podniků[20] nedokáží využít sami jejich majitelé.[21] Velcí investoři těží z toho, že mají kapacity na zvládnutí náročnějšího procesu, disponují prostředky na průběžné úvěrové financování a mohou si dovolit počkat na odložený vyšší výnos. Sektoroví investoři dosahují synergií tím, že začlení do své struktury oborové konkurenty nebo dodavatele.

Kromě investorů jsou zde ale ještě další, sekundární beneficienti, kteří často překvapivě jednají proti svým ekonomickým zájmům, když ke své vlastní újmě nepodporují racionální řešení. Koho mám na mysli?

Předně jsou to obchodní věřitelé, tedy dodavatelé a odběratelé, ale také stát a zaměstnanci.[22] Ti všichni by neměli zapomínat, že jim nejde jen o procento uspokojení předinsolvenčních pohledávek (které nebývá vysoké), ale i o to, zda si udrží byznys, daňové příjmy a pracovní pozice. Právě tuto výhodu jim přináší vydařená akvizice a restart podniku.

Autor JUDr. Michal Žižlavský působí jako advokát a insolvenční správce, je členem představenstva ČAK.

[1] Termín „podnik“ používám jak ve významu korporace, tak – dle kontextu – ve smyslu závod. V prvním případě mám na mysli akvizici cestou nabytí majetkové účasti v podniku jako korporaci (znázorněno jako share deal). Ve druhém případě jde o akvizici cestou nabytí podniku – závodu (asset deal).

[2] Na rozdíl od USA, kde funguje financování korporací prostřednictvím burzy a vlastnická struktura podniků je roztříštěná, představuje u nás toto pouto mimořádně významný faktor, neboť většina korporací má homogenní vlastnickou strukturu (typickým příkladem je jednočlenná společnost s ručeným omezeným, kde jediný společník je současně jednatelem, nebo dceřiná akciová společnost, ovládaná jedinou mateřskou společností).

[3] L. Smrčka: Ovládnutí a převzetí firem, C. H. Beck, Praha 2013, str. 3.

[4] T. Richter: Insolvenční právo, 2. vydání, Wolters Kluwer, Praha 2017, str. 41 a násl. – podrobněji poznámka č. 13.

[5] Viz § 99 a násl. ins. zák. (s novou možností práce s negativní domněnkou insolvence podniku dle § 3 odst. 3 ins. zák.). Pomíjím zde možnost, že by investor zvolil dražší variantu transakce a doplnil nad rámec kupní ceny ještě chybějící disponibilní zdroje podniku.

[6] Jde o zjednodušení charakteru učebnicového příkladu, které abstrahuje od řady faktorů. V reálné praxi nelze podniky takto jednoduše srovnávat.

[7] K rentabilitě celkového kapitálu, jak ji vnímá investor Warren Buffett, viz např. M. Buffett, D. Clark: Nová Buffettologie, Grada, Praha 2012, str. 128.

[8] Jsou míněny disponibilní prostředky ve smyslu § 3 odst. 3 ins. zák., blíže specifikované ve vyhlášce č. 190/2017 Sb. k provedení § 3 odst. 3 ins. zák. (vyhláška o platební neschopnosti podnikatele).

[9] Viz § 356 a násl. ins. zák. při akvizici podniku (ať již korporace, nebo závodu) v rámci soudní reorganizace a § 291 ins. zák. při akvizici podniku (závodu) v konkursu.

[10] KETNET je malá podlimitní provozní reorganizace podniku s ročním obratem pod 50 milionů Kč, ve které se věřitelům dlužníka na základě reorganizačního plánu po dobu několika let postupně splácí dohodnutá část jejich pohledávek s tím, že zbytkový podnik „na konci dne“ zůstane majiteli (jedinému společníkovi společnosti s ručením omezeným, který je současně jednatelem).

[11] Naopak je často postupováno přímo proti vůli majitelů (nejde-li o konsenzuální řešení, např. v podobě předpřipravené reorganizace, není výjimkou, že se zpochybňují zpětně – až za dobu 1, 3 nebo 5 let před zahájením insolvenčního řízení – výplaty dividend či zisku majitelům korporace, finanční asistence anebo majetkové převody, kterými byli v minulosti zvýhodněni členové koncernu anebo osoby blízké).

[12] K motivaci investorů: L. Smrčka, op. cit. sub 3, Předmluva.

[13] K tomu viz blíže T. Richter, op. cit. sub 4, str. 41 a násl. (koncept „fronty na majetek dlužníka“). Ze sledovaného pohledu u insolventních podniků (korporací) nastupují na místo majitelů (akcionářů, společníků) věřitelé, a právě oni jako nositelé zbytkových nároků fakticky vyjednávají s investorem (svou vůli vyjadřují např. hlasováním o reorganizačním plánu).

[14] Problém blíže popisuji v článku publikovaném v Bulletinu advokacie č. 7-8/2013 pod názvem: Kvadratura kruhu – společný zájem věřitelů a pokyny zajištěného věřitele při provozu podniku dlužníka v insolvenci. Ještě lépe ale popisuje působení rozdílných zájmů na „jedné straně“ legenda o třech rozdělených (a poté zlomených) prutech knížete Svatopluka.

[15] Insolvenční řízení podléhá vždy lokálnímu právu podle sídla (centra hlavních zájmů) dlužníka, a to i tehdy, když se jej účastní zahraniční věřitelé.

[16] Finanční skupiny PPF a KKCG.

[17] Tato reorganizace je unikátní tím, že jde o jediný známý případ prodeje podniku v insolvenčním řízení, kde se podařilo uspokojit v plném rozsahu (ze 100 %) pohledávky všech přihlášených nezajištěných věřitelů. Stalo se tak poté, co se nám podařilo přesvědčit k investici významnou italskou skupinu MARZOTTO, která začlenila textilní podnik SAMETEX do své evropské sítě. Transakce proběhla jako share deal na základě reorganizačního plánu.

[18] Přesněji státní akciová společnost PRISKO, ve které vykonává práva vlastníka Ministerstvo financí.

[19] K cenovým aspektům prodeje insolventního podniku viz A. Sigmund: Specifika oceňování podniku v insolvenci, Bulletin advokacie č. 5/2019.

[20] Mám na mysli zejména výhody málo doceňované předpřipravené varianty reorganizace. K ní viz blíže můj výklad a schéma k § 316 v díle Insolvenční zákon, velký komentář, Wolters Kluwer ČR, Praha 2019.

[21] Majitelům podniků v tom často brání fenomén emočního pouta k podniku, který má za následek to, že příliš dlouho zastírají problém a řeší situaci pozdě. Právní úprava soudních reorganizací, zejména ve variantě předjednaných reorganizací, má přitom sloužit především majitelům, a to k ozdravění jejich podniků za využití fenoménu očistné lázně, ve které se podnik zbaví části starých dluhů. Případy, kdy se to daří, samozřejmě jsou. V tomto příspěvku, v poznámce č. 10 zmiňuji např. malou podlimitní reorganizaci podniku KETNET.

[22] Poněkud složitější pozici mají banky a další zajištění věřitelé, kteří docházejí v případě insolvence podniku na pomyslné rozcestí. Mohou se vydat cestou rychlého zpeněžení zajištěných aktiv, což může jít proti zájmu ostatních věřitelů, a zmařit akvizici, nebo mohou transakci podpořit tím, že prodají svou pohledávku investorovi, nebo tím, že si ponechají věřitelskou pozici a pokračují v úvěrovém financování podniku za předpokladu, že získá novou vlastnickou strukturu.